Les dernières déclarations fiscales des contribuables frontaliers (Haut-Rhin, Haute-Savoie, Territoire de Belfort) sont envoyées.

La saison déclarative est maintenant derrière, pour l’ensemble des départements français !

Pour les non imposés à la source en Suisse, si vous avez télé-déclaré, l’administration fiscale a pu vous donner une première estimation de votre impôt.

Pourquoi ne pas chercher à le réduire tout en préparant votre retraite ? Pour cela des solutions existent. Avez-vous déjà pensé à investir via une loi de défiscalisation immobilière ?

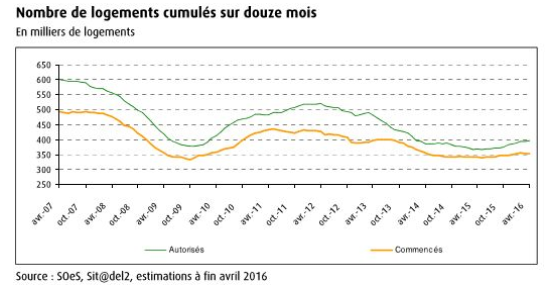

Aux origines de la défiscalisation : un déficit de nouveaux logements

En France, les gouvernements successifs se sont fixés pour objectif de construire 500 000 logements dont 150 000 logements sociaux chaque année pour répondre aux besoins dans les zones tendues et combattre le mal logement.

On en est loin ! D’après le commissariat général au développement durable, le nombre de logement en construction s’établit à environ 350 000 depuis bientôt 2 ans.

Pour atteindre ces objectifs, les pouvoirs publics ont mis en place des dispositifs permettant d’augmenter le nombre de logement disponible à la location. On parle d’immobilier locatif.

Et ces dispositifs s’appuient le plus souvent sur une loi fiscale offrant une déduction fiscale lors d’un achat : c’est pour cela que la défiscalisation est autant présente quand on parle d’immobilier.

La baisse des taux des crédits immobilier : une opportunité

Parallèlement, la baisse des taux des crédits immobilier se poursuit pour s’établir à 1.77% en moyenne (financement euros, hors assurance) en mai 2016 d’après l’Observatoire Crédit Logement/CSA (1.84% pour l’accession dans le neuf et 1.71% pour l’accession dans l’ancien).

Ce niveau marque un plus bas historique de 70 ans. Depuis 10 ans, les taux d’emprunt ont été divisés par 3 !

Investir dans l’immobilier pour assurer ses vieux jours

Chaque année, de nombreux français investissent pour louer.

D’après la banque de France, la part de l’investissement locatif dans les nouveaux crédit est de 11%. Alors, pourquoi pas vous ?

Face aux rendements en berne des produits d’épargne (assurance vie, produits de taux), investir dans l’immobilier locatif présente plusieurs avantages :

- En premier lieu, réduire une partie de ses impôts.

- Préparer sa retraite grâce aux loyers que vous percevrez, à une époque qui voit les régimes de base et complémentaires (AGIRC/ARCOO) subir de très fortes tensions

- Se constituer un patrimoine immobilier, pour soi ou ses enfants.

- Protéger sa famille : une assurance décès peut prendre le relais sur les remboursements restants.

Les lois de défiscalisation immobilières

Les lois de défiscalisation ne présentent pas toutes les mêmes objectifs. Certaines sont dirigées vers la location, tandis que d’autres supportent plutôt la restauration de bâtiments anciens. Il est important de bien étudier les différentes lois de défiscalisation pour bien choisir celle qui s’adapte le mieux à votre projet, tout en offrant la plus grande défiscalisation possible.

Entre logements neufs (loi Pinel), meublés (LMNP, loi Censi Bouvard), logements anciens (Loi Malraux pour les secteurs sauvegardés), biens historiques (Loi Monuments Historiques) ou bien dans les départements d’Outre-Mer (Loi Girardin Logement Social), les lois de défiscalisation sont variées.

Il faut noter que chaque loi de défiscalisation immobilière renferme un plafond annuel. En présence de plusieurs investissements locatifs, le total des avantages fiscaux ne peut pas pas dépasser 10 000€ ou 18 000€ en présence d’investissements outre-mer.

Des investissements adaptés à la situation de chacun

Selon que vous êtes imposé en France ou bien en Suisse des options de défiscalisation existent.

Analysons 2 dispositifs qui s’adaptent à chacune des ces situations : Pinel et LMNP.

Défiscalisation en Pinel pour les frontaliers imposés en France

Si vous travaillez dans les cantons du Valais, de Vaud, Bâle, Neuchâtel, Jura…ou si vous êtes un couple mixte (l’un est imposé en France, l’autre imposé à la source en Suisse) : vous déclarez et payez vos impôts sur le revenu en France (sauf cas particuliers cantonaux, personnel navigant, semainiers …)

Un investissement en Pinel peut vous aider à optimiser votre Impôt sur le Revenu.

Principe de la loi Pinel

La LOI PINEL, successeur du Dispositif Duflot, correspond à une réduction d’Impôt pouvant aller jusqu’à 21% de son investissement immobilier à but locatif.

La Loi Pinel s’adresse à tous les contribuables français qui acquièrent, jusqu’au 31 décembre 2016, un logement neuf (logement destiné à la location) ou en l’état futur d’achèvement. La performance énergétique du logement doit être conforme à la Réglementation Thermique Pinel en vigueur : RT 2012.

&

&

&

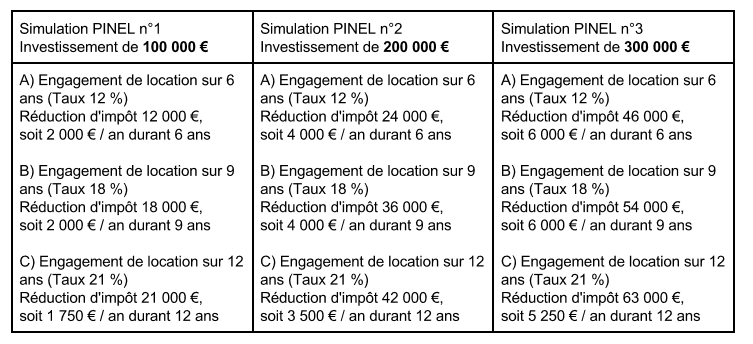

Montants de l’avantage fiscal

Les avantages fiscaux seront proportionnels à la durée d’engagement de mise en location du logement sur 6, 9 ou 12 ans :

- 21 % pour les investisseurs de 2016 qui s’engage à louer l’appartement sur 12 ans.

- 18 % pour les investisseurs de 2016 qui s’engage à louer l’appartement sur 9 ans.

- 12 % pour les investisseurs de 2016 qui s’engage à louer l’appartement sur 6 ans.

Ce tableau vous aide à mieux comprendre les montants économisés sur votre Impôt :

A noter : Concernant le prix d’achat, la réduction d’impôt est calculée dans la limite des 2 plafonds suivants : 300 000 € par personne et par an ou 5 500 € par m² de surface habitable.

Où doit se situer le logement ?

Quand on investit en Pinel, mieux vaut résider non loin de son investissement. On achète après avoir visité le logement, c’est un principe de base qui s’applique à tous les investissements locatifs : on observe l’environnement (bruit, commerces…), on connaît aussi mieux la région au niveau économique (la région est-elle suffisamment dynamique pour assurer une location rapide ?)… Bref, on est plus réactif et à même de transformer son investissement en investissement gagnant !

En Pinel, les zones d’investissement sont vastes et recoupent les zones urbaines denses où la demande est forte. A la clé, une chance accrue de voir son logement louer très vite. On parle des zones A, Abis, B1 et B2.

Par exemple, la partie française de l’agglomération genevoise correpondant à l’arc lémanique, Annemasse, St Julien et Pays de Gex est classé en zone A, Annecy en zone B : les opportunités d’achat sont nombreuses dans la région.

Les conditions liées au logement

Le logement doit répondre à un niveau de performance énergétique minimum : norme RT2012 pour les logements neufs.

Avec une durée minimale de l’engagement de location est de 6 à 12 ans, le plafonds de loyer mensuel, par m², charges non comprises, pour les baux conclus en métropole, ne doit pas dépasser un montant fixé par la loi (par exemple 16,83 € par mètre carré en zone A bis) : c’est la contrepartie à la réduction d’impôt.

Les conditions liées au locataire

Le locataire ne doit pas être membre de votre foyer fiscal et son revenu fiscal de référence ne doit pas dépasser certains plafonds : au pire des cas 27 136 € en zone B2 (36 993 € en zone A et A bis)

Ce niveau de revenu garantit la solvabilité de son localaire.

A ne surtout pas oublier : prendre une assurance de loyer mensuel vous permettra de réduire sinon éliminer le risque financier. Elle représentera environ 5% du loyer.

A noter : le locataire peut être un membre de votre famille (ascendants, enfants…) pourvu qu’il ne soit pas membre de votre foyer fiscal. Pratique quand on veut aider ses enfants tout en bénéficiant d’avantages fiscaux.

Le LMNP pour les frontaliers imposés à la source en Suisse

Si vous travaillez dans les cantons de Genève, Zürich, Argovie, les impôts sont prélevés à la source (en Suisse).

Vous êtes tenu de déclarer vos revenus en France mais vous ne paierez pas d’impôt sur ces revenus. Dans ce cas, un investissement en Pinel n’est pas adapté à votre situation.

Il existe des solutions vous permettant d’acquérir un bien immobilier dans des conditions fiscales très avantageuses en France comme le LMNP («Loueur Meublé Non Professionnel»)

Le principe du LMNP

Pour bénéficier de ce statut, il vous suffit de louer un bien immobilier meublé et équipé.

Le LMNP permet de bénéficier d’un régime d’imposition différent de la location de biens immobiliers classiques.

Dans une location «normale», les revenus issus de la location sont à déclarer dans les revenus fonciers de la fiche d’imposition, alors que les revenus des biens en LMNP sont à déclarer dans les BIC («Bénéfices Industriels et Commerciaux»)

&

Ce régime d’imposition permet d’imputer sur le montant à déclarer des charges supplémentaires comme l’amortissement ce qui permet d’obtenir une base imposable d’un montant beaucoup moins importante.

Après la déduction de toutes les charges, on obtient un résultat, soit positif soit négatif :

- Le bénéfice est ajouté aux autres catégories de revenus pour être imposé.

- Le déficit est imputable sur les bénéfices ultérieurs de l’activité LMNP (BIC) sans limitation de temps. En revanche, il n’est pas imputable au revenu global de l’année.

La déduction de l’amortissement : clé de voûte du LMNP

Pour un bien immobilier la durée d’amortissement se situe entre 20 et 50 ans. Pour des meubles ou de l’équipement la durée est habituellement comprise entre 5 et 7 ans.

Exemple : amortissement linéaire sur une durée de 30 ans d’un bien à 400 000 €.

Calcul de l’amortissement :

- Amortissement annuel = Prix du bien / nombre d’année

= 400 000 / 30

= 13 333,33 € - L’amortissement à imputer sur votre résultat annuel est de 13 333,33 € !

Le statut fiscal de la LMNP permet au loueur d’être imposé de deux façons

- Pour les revenus locatifs inférieurs à 32 900 € par an, c’est le régime micro-BIC qui s’applique.

Le revenu net imposable est calculé en appliquant aux recettes un abattement forfaitaire de 50%. Les charges réelles et l’amortissement ne sont pas déductibles.Si toutefois les charges déductibles sont supérieures au montant de l’abattement forfaitaire, vous pouvez choisir l’imposition au réel et donc inclure les amortissements. En effet, dans le cas du régime réel, le propriétaire peut déduire ses charges réelles (intérêts d’emprunt, taxes, charges diverses …) et a la possibilité d’amortir en partie le bien acquis. Cette option reconductible dure deux ans. Vous avez tout intérêt à bien lister et simuler le montant de vos charges.N’hésitez pas à vous faire aider. Dans environ 80 % des cas, choisir le régime réel est plus avantageux que de choisir l’abattement forfaitaire, notamment grâce à l’amortissement de l’immobilier et du mobilier. - Au-delà de 32 900 € de recettes locatives par an, il est obligatoire de déclarer ses revenus LMNP au réel.

La liste des charges déductibles permet de se faire une idée des avantages de ce régime d’imposition : « frais de notaire » ( l’année de l’acquisition ), les intérêts d’emprunt, l’amortissement du bien, l’amortissement des travaux d’amélioration et du mobilier, les petits travaux et réparations, lla taxe foncière (hors taxe d’ordures ménagères), les assurances …

Le cas particulier du Censi-Bouvard LMNP

Pour ceux qui veulent surfer sur les tendances de fond démographiques, optez pour le Censi-Bouvard et offrez-vous de la visibilité !

C’est un cas particulier du LMNP qui s’adresse aux contribuables français souhaitant investir dans les Résidences de Services (Résidences de Tourismes classées, résidences avec services pour personnes âgées ou handicapées, Résidences Universitaires…) en 2016.

&

&

La Loi de Finances 2015 a confirmé la loi jusqu’au 1er janvier 2017. La réduction d’impôts s’élève à hauteur de 11 % du prix d’achat d’un bien plafonné à 300 000 €. Cette réduction d’impôt s’étale sur 9 ans. Faites le calcul : la réduction est de 3 666€ par an maximum.

Aide à l’optimisation fiscale

Nous sommes à votre disposition pour vous expliquer plus en détails ces différents mécanismes, dresser une simulation adaptée à votre situation (par rapport à votre lieu de travail, vos revenus, votre situation maritale) et vous accompagner dans le choix d’un bien (localisation géographique, environnement, prix)

L’article Diminuer ses impôts tout en préparant sa retraite : pensez défiscalisation ! est apparu en premier sur blog suisse résidents & frontaliers.

Comments